每股收益这一目标实践的剖析中占有比较重要的方位,表明出资者的出资的成果,是关于股票的出资危险以及后期的盈余才能剖析的一个重要目标。

“潜在一般股”是指一种金融工具,它赋予其持有人在陈述期内或今后取得一般股权赢利的权力。现在,中国企业发行的“潜在一般股”首要包含可转化公司债券、股票期权等。另一方面,假定当时转化为一般股会下降每股收益的“潜在一般股”被称为“稀释潜在一般股”。

上市公司在核算根本每股收益时,只需考虑当期实践发行的一般股及相应的时刻权重,依照“当期归属于一般股股东的净赢利”除以“当期实践发行的一般股加权均匀数”核算确认。

进行可转债融资的时分,由于其特性后期或许呈现债券转化为股票的状况,也便是变为一般股的行为。而后期则是会呈现稀释的每股收益的状况。不过这种行为融资由于自身的债券利率比较低,相关于其他的融资行为能够下降融资本钱,因而能够添加每股收益的金额。

核算稀释每股收益时,当时已发行一般股的加权均匀数应为核算根本每股收益时一般股的加权均匀数与假定稀释潜在一般股转化为已发行一般股而添加的一般股数量的加权均匀数之和。核算的时分现已转化的一般股进行加权均匀之后,假定前期发行的潜在的一般股现已完成了,核算本期的时分便是,假定在发行日进行了转化。

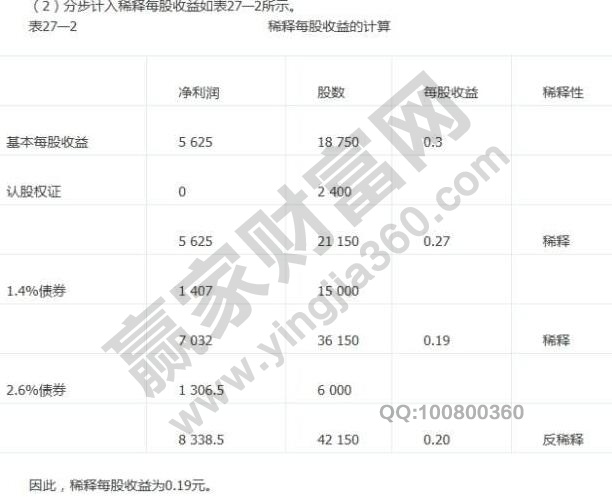

2019年上市公司发行一般股的加权均匀数为8000万股。2019年一般股是占比8000万元。2019年1月1日,甲公司发行可转化公司债券,年息2%,票面金额2亿元,期限5年。每年年末付出一次利息。发行一年后,能够以每股10元的转化价格转化股票。公司所得税税率是25%,核算根本每股收益和稀释每股收益之间如下:

当根本每股收益的行权价格低于当期一般股的商场均匀价格时,应考虑其稀释。核算根本每股收益,净赢利作为分子的数量不变;

稀释每股收益分母的调整项目是依照本原则第十条规则的公式核算的添加的一般股数量,还应考虑时刻权重。在现时发行的认可股权证书或购股权中,一般股的均匀商场价格须自认可股权证书或购股权的发行日期起核算。更多股票的常识能够学习股票出资收益。

|

上一篇:日本至少7000剂疫苗报废:保存和稀释办法不妥 下一篇:三抗生素软膏对现在微生物的抗菌活性: 一项在美国和澳大利亚进行的对临床别离菌株的 |