我国有色金属建造股份有限公司首要从事世界工程承揽和有色金属矿产资源开发。1997年4月16日进行财物重组,剥离优质财物改制组建中色股份,并在深圳证券交易所挂牌上市。

现在,中色股份旗下控股多个公司,触及矿业、锻炼、稀土、动力电力等范畴;一起,经过入股民生人寿等稳健的实业出资,增强企业的抗危险才能,完成稳定开展。

从上表能够清楚看到,中色股份有限公司的财物规划是呈逐年上升趋势的。从负债率及股东权益的改变能够看出尽管一切者权益的肯定数额每年都在添加,可是其添加起伏显着没有负债添加起伏大,该公司负债累计添加了20.49%,而股东权益仅仅添加了13.96%,这阐明该公司资金实力的添加依托了较多的负债添加,阐明该公司一向选用相对高危险、高报答的财政方针,一方面运用负债扩展企业财物规划,另一方面增大了该企业的危险。

08年度比上年度添加了8%,09年度较上年度添加了9.02%;该公司的固定财物出资在09年有了巨大添加,阐明09年度有更大的建造开展项目。整体来看,该公司的财物是在添加的,阐明该企业的未来远景很好。

从上表能够清楚的看到,该公司的负债总额也是呈逐年上升趋势的,08年度比07年度添加了13.74%,09年度较上年度添加了5.94%;从以上数据比照能够看到,当金融危机来到的08年,该公司的负债率有显着上升趋势,09年度公司有了好转痕迹,负债率有所回落。咱们也能够看到,08年当财物削减的一起负债却在添加,09年正好是相反的现象,阐明公司认识到负债带来了高危险,转而采取了较稳健的财政方针。

该公司08年与09年都有不同程度的上升,所不同的是,09年有了更大的增幅。而这个增幅首要是因为负债的削减,阐明股东也认识到了负债带来的企业危险,也重视自己的权益,怕影响到自己的权益。

该公司07年的活动比率为1.12,08年为1.04,09年为1.12,相对来说还比较稳健,仅仅08年度略有下降。1元的负债约有1.12元的财物作确保,阐明企业的短期偿债才能相比照较平稳。

该公司07年的速动比率为0.89,08年为0.81,09年为0.86,相对来说,没有大的动摇,仅仅略呈下降趋势。每1元的活动负债只要0.86元的财物作确保,是肯定不行的,这标明该企业的短期偿债才能较弱。

该公司07年的现金比率为0.35,08年为0.33,09年为0.38,从这些数据能够看出,该公司的现金即付才能较强,而且呈逐年上升趋势的,可是相对数仍是较低,阐明晰一元的活动负债有0.38元的现金财物作为归还确保,其短期偿债才能仍是能够的。

该企业的财物负债率07年为58.92%,08年为61.14%?09年为59.42%。从这些数据能够看出,该企业的财物负债率出现逐年上升趋势的,可是是稳中有降的,阐明该企业开端调理本身的本钱结构,以下降负债带来的企业危险,财物负债率越高,阐明企业的长时间偿债才能就越弱,债权人的确保程度就越弱。该企业的长时间偿债才能尽管不强,可是该企业的危险系数却较低,对债权人的确保程度较高。

该企业的产权比率07年为138.46%,08年为157.37%,09年为146.39%。从这些数据能够看出,该企业的产权比率出现逐年上升趋势的,可是稳中有降的,从该比率能够看出,该企业对负债的依托度仍是比较高的,相应企业的危险也较高。该企业的长时间偿债才能仍是较低的。不过,该企业现已认识到企业的危险不能过大,一旦过大将带来严重运营危险,所以,该企业企图从高危险、高报答的财政结构向较为保存的财政结构过渡,逐步增大一切者权益份额。

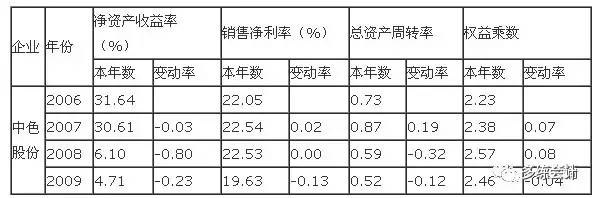

该企业的权益乘数07年为2.38,08年为2.57,09年为2.46。从这些数据能够看出,该企业的权益乘数出现逐年上升趋势的,可是也是稳中有降的.阐明一开端企业较多依托负债,当认识到带来的企业危险也较大时,股东就加大了权益性财物投入,增大了权益性本钱在财物总额中的比重,挑选调整为稳健的财政结构,所以下降了权益乘数,使公司更好地运用财政杠杆的效果。

该企业的财物负债率07年为10.78,08年为2.92,09年为3.19。从这些数据能够看出,该企业的利息确保倍数出现逐年下降的趋势.08年金融危机来的当年影响最大,后又缓慢上升,阐明企业运营开端好转。利息确保倍数越高,阐明企业归还债款才能越有确保,该企业07年到09年期间,赢利有了大幅下降,而一起财政费用却有进一步添加,对债款的归还才能有所下降,所以应该要多加留意。

该企业的有形财物净值债款率07年为203.64%,08年为227.15%,09年为205.51%。从这些数据能够看出,该企业的有形财物净值债款率是出现逐年上升趋势的,可是也是稳中有降的.该项目标越大,企业的运营危险就越高,长时间偿债才能就越弱.以上数据能够看出,该企业正在尽力下降该目标,以进一步有用进步企业的长时间偿债才能。

总财物周转率反映了企业财物发明出售收入的才能。该企业的总财物周转率07年为0.87,08年为0.59,09年为0.52.从这些数据能够看出,该企业的总财物周转率是出现逐年下降趋势的.特别是08年下降起伏最大,充沛看出金融危机对该公司的影响很大。之所以下降,是因为该公司近三年的主运营务收入都在下降,尽管主运营务本钱也在一起下降,可是下降的起伏没有收入下降的起伏大,这阐明企业的悉数财物运营功率下降,偿债才能也就有所下降了。整体来看,该企业的主营收入是出现负添加状况的。

该企业的总财物周转率07年为1.64,08年为1.18,09年为1.02.从这些数据能够看出,该企业的活动财物周转率是出现逐年下降趋势的。特别也是08年下降起伏最大,阐明08年的金融危机对该公司的影响很大.总的来说,企业活动财物周转率越快,周转次数越多,周转天数越少,标明企业以占用相同活动财物取得的出售收入越多,阐明企业的活动财物运用功率越好。以上数据看出,该企业比较重视盘活财物,较好的操控财物运用率。

该企业的存货周转率07年为6.19,08年为4.15,09年为3.58。从这些数据能够看出,该企业的存货周转率同样是出现逐年下降趋势的。这阐明该企业的存货在逐年添加,或者说存货的添加速度高于主运营务收入的添加水平,不只消耗存货本钱,还影响企业的资金周转。

该企业的应收账款周转率07年为8.65,08年为5.61,09年为4.91.从这些数据能够看出,该企业的应收账款周转率依然是出现逐年下降趋势的。这阐明该企业有较多的资金板滞在应收账款上,收回的速度变慢了,活动性更低而且或许拖欠积压资金的现象也加剧了。

该企业的出售赢利率07年为22.54%,08年为22.53%,09年为19.63%.从这些数据能够看出,该企业的出售赢利率比较平衡,可是09年度有较大下降趋势。首要原因是09年度主营收入有较大的下降,而本钱费用并没有跟着大幅下降,面临这种状况,企业需求下降本钱费用,然后进步赢利。

该企业的运营赢利率07年为14.5%,08年为6.39%,09年为5.2%.从这些数据能够看出,该企业的运营赢利率有较大下降趋势。从其近三年的财政报表数据能够看出,是因为因为主运营务收入不断下降,一起运营总本钱的下下降于收入的添加,因而企业应重视要加强办理,以下降费用。

该企业的总财物收益率07年为15.99%,08年为5.8%,09年为5.4%。从这些数据能够看出,该企业的总财物收益率比较平衡,可是08年度今后有较大下降趋势。该企业的此目标为正值,阐明企业的出资报答才能较好,可是不可避免的是该企业的收益率添加是负数,阐明该企业的出资报答才能在不断下降。

该企业的净财物收益率07年为30.61%,08年为6.1%,09年为4.71%.从这些数据能够看出,该企业的净财物收益率也是自08年度今后有较大下降趋势。阐明该企业的运营状况有较大动摇,企业净财物的运用功率日渐下降,出资者的确保程度也随之下降.

该企业的每股收益07年为0.876,08年为0.183,09年为0.133.从这些数据能够看出,该企业的每股收益也是自08年度今后有较大下降趋势。该公司的每股收益不断下降,便是因为其三年的总财物收益率都是呈负添加,净财物收益率也同样是负添加,运营赢利也不平稳,因而每股收益会比较低。因而,该公司应及时调整运营策略,改进公司的财政状况。

该企业的出售添加率07年为96.06%,08年为-9.14%,09年为-6.33%。从这些数据能够看出,该企业的出售添加率是自08年度今后有较大起伏下降的趋势。从这些数据能够看到,该企业的运营状况不容乐观,接连两年负添加,特别是08年度更是大幅下降,忽然出现的负的出售收入添加、出售添加率的负添加会对该企业未来的开展带来晦气影响。

该企业的总财物添加率07年为89.14%,08年为4.95%,09年为9.02%.从这些数据能够看出,该企业的总财物添加率也是自08年度今后有较大起伏下降的趋势,可是整体来看,仍是添加的,阐明企业仍是在开展的,只不过是扩张的速度有所减缓,07年应该是高速扩张的一年。

经过以上数据不难看出,该企业根本上是依托正常运营活动来发生现金收入的,其间,出资活动发生的现金流量是负值,阐明该企业根本在出资固定财物等较大的出资,以促进企业的强大开展.而在09年度有所减缓,而且扩展出资也需求必定的筹资来弥补了。

该企业的债款确保率07年为8.08%,08年为4.05%,09年为10.11%.债款确保率反映的是运营现金流量偿付一切债款的才能,因为企业每年的运营现金流量都被许多不承认要素所影响,因而该企业的运营现金流量有较大动摇,没有一个承认的趋势。好在该公司的该比率高于同期银行贷款利率,阐明公司依然能够准时付出利息,然后保持当时债款规划。

该企业的每元现金出售净流量比率07年为6.84%,08年为4.29%,09年为12.13%.从这些数据能够看出,该企业的每元现金出售净流量比率上下动摇起伏很大,没有什么趋势可言,可是08年下降的起伏最大,反映在其财政报表上便是用于付出的现金额度很大,然后导致该年运营现金流量净额很低。总的来看,该企业的每元现金出售净流量比率仍是比较稳定,该企业还有满足的现金能够随时用于付出的需求。

经过以上剖析,咱们对中色股份有限公司有了一个比较具体的了解.可是独自的剖析任何一类财政目标,都不足以全面点评企业财政状况和运营效果,只要对各种财政目标进行归纳、体系的剖析,才能对企业的财政状况做出全面合理的点评.

因而,现在将凭借杜邦剖析体系,运用企业偿债才能、营运才能、获利才能各目标之间的相互关系,对该企业的状况进行归纳剖析。

从上表能够看出,该企业净财物收益率是呈下降趋势的,可是09年又有上升趋势了。从表中能够看出,影响净财物收益率的要素中,该公司的总财物周转率起着至关重要的效果,其次是权益乘数,总财物周转率起的效果是最大的.所以该企业应环绕这一目标加大办理力度,以进步总财物的运用功率。

从以上剖析数据能够得出如下定论:该企业总财物周转率是出现逐年下降趋势,财物运用功率不是太高;长时间偿债才能比较平稳且有上升趋势;在三项费用操控方面不是很好,是今后需求留意的当地;现金流量比较平稳,偿债才能较好,出售的现金流有所添加,有着较好的诺言,对企业今后的开展是有利的。

咱们致力于维护作者版权,除咱们的确无法承认作者外,未注明来历,如触及侵权,请及时联络咱们删去,并表示歉意,谢谢!

回复关键词: 9999“曾经有参加过欣赏还没有加群的成员在联络一下咱们。以便发文件给您,谢谢

回复关键词: 9999“曾经有参加过欣赏还没有加群的成员在联络一下咱们。以便发文件给您,谢谢

|

上一篇:2017年办理咨询师考试 下一篇:“特富龙”事情追寻:杜邦今将正式回应媒体质疑 |